Αθήνα 04/08/2020

Αρ. πρωτ.: 957

ΘΕΜΑ: Λογιστικός χειρισμός επιστρεπτέας προκαταβολής.

ΕΡΩΤΗΜΑ

Ποιον λογιστικό χειρισμό προτείνεται για την «Επιστρεπτέα προκαταβολή»;

Να αποτυπωθεί πχ σαν υποχρέωση στους πιστωτές;

ΑΠΑΝΤΗΣΗ

Με τις διατάξεις του άρθρου τρίτου του Μέρους Α΄ της από 30/3/2020 Πράξης Νομοθετικού Περιεχομένου «Μέτρα αντιμετώπισης της πανδημίας του κορωνοϊού COVID-19 και άλλες κατεπείγουσες διατάξεις», που κυρώθηκε με το άρθρο 1 του Ν. 4684/2020, όπως τροποποιήθηκε με το άρθρο τέταρτο της από 13/4/2020 Πράξης Νομοθετικού Περιεχομένου «Μέτρα για την αντιμετώπιση των συνεχιζόμενων συνεπειών της πανδημίας του κορωνοϊού COVID-19 και άλλες κατεπείγουσες διατάξεις», που κυρώθηκε με το άρθρο 1 του Ν. 4690/2020, θεσπίζεται καθεστώς ενίσχυσης με την μορφή της επιστρεπτέας προκαταβολής για ιδιωτικές επιχειρήσεις, ανεξαρτήτως κλάδου, που επλήγησαν οικονομικά λόγω της εμφάνισης και διάδοσης της νόσου του κορωνοϊού COVID-19, για τους μήνες Μάρτιο, Απρίλιο και Μάιο το 2020.

Η σχετική νομοθεσία έχει ως εξής:

(Ι) Άρθρο τρίτο: [Προσωρινό μέτρο κρατικής ενίσχυσης με τη μορφή επιστρεπτέας προκαταβολής]

«1. Σε επιχειρήσεις που επλήγησαν οικονομικά λόγω της εμφάνισης και διάδοσης του κορωνοϊού COVID-19, δύναται να χορηγείται ενίσχυση επιστρεπτέα, εν όλω ή εν μέρει, με τη μορφή της «επιστρεπτέας προκαταβολής».

2. Η ενίσχυση χορηγείται σύμφωνα με τα οριζόμενα στην C(2020) 1863/19.3.2020 Ανακοίνωση της Ευρωπαϊκής Επιτροπής "Προσωρινό πλαίσιο για τη λήψη μέτρων κρατικής ενίσχυσης με σκοπό να στηριχθεί η οικονομία κατά τη διάρκεια της τρέχουσας έξαρσης της νόσου COVID-19" και κατόπιν έγκρισης σχετικού καθεστώτος ενίσχυσης από την Επιτροπή.

3. Με κοινή απόφαση των Υπουργών Οικονομικών και Ανάπτυξης και Επενδύσεων καθορίζονται οι δικαιούχοι, το ύψος της ενίσχυσης, οι προϋποθέσεις χορήγησης και επιστροφής της, η διαδικασία υποβολής σχετικής αίτησης, τα απαιτούμενα στοιχεία, ο τρόπος καταβολής και επιστροφής της ενίσχυσης, οι υποχρεώσεις των δικαιούχων, καθώς και κάθε άλλη λεπτομέρεια για την εφαρμογή του παρόντος.

4. Η ενίσχυση με τη μορφή της «επιστρεπτέας προκαταβολής» είναι ακατάσχετη, αφορολόγητη και δεν συμψηφίζεται με οποιαδήποτε οφειλή.».(ΙΙ) Άρθρο τέταρτο: [Επέκταση χορηγούμενων ενισχύσεων «επιστρεπτέας προκαταβολής]

«Στο τέλος της παρ. 2 του τρίτου άρθρου της από 30.3.2020 Πράξης Νομοθετικού Περιεχόμενου προστίθεται, από τότε που ίσχυσε, εδάφιο ως εξής:

«Η ενίσχυση μπορεί να χορηγείται και σύμφωνα με τον Κανονισμό (ΕΕ) 1407/2013 της Επιτροπής της 18ης Δεκεμβρίου 2013 (L 352/1) σχετικά με την εφαρμογή των άρθρων 107 και 108 της Συνθήκης για τη λειτουργία της Ευρωπαϊκής Ένωσης στις ενισχύσεις ήσσονος σημασίας.»

(ΙΙΙ) Εξουσιοδοτική κοινή απόφαση (Οικονομικών και Ανάπτυξης & Επενδύσεων) ΓΔΟΥ 148/3.7.2020 «Διαδικασία και προϋποθέσεις χορήγησης ενίσχυσης με τη μορφή επιστρεπτέας προκαταβολής σε επιχειρήσεις που επλήγησαν οικονομικά λόγω της εμφάνισης και διάδοσης της νόσου του κορωνοϊού COVID-19, κατά τους μήνες Μάρτιο, Απρίλιο και Μάιο 2020».

Κατά ρητή διατύπωση στον νόμο, ορίζονται, αφενός μεν, ως επιστρεπτέα προκαταβολή:

«η ενίσχυση, η οποία χορηγείται σε επιχειρήσεις και η οποία επιστρέφεται, εν όλω ή εν μέρει, υπό συγκεκριμένους όρους και προϋποθέσεις», αφετέρου δε, ως επιτόκιο αναφοράς ποσοστό:

«0,94% το οποίο αντιστοιχεί στο βασικό επιτόκιο που έχει ορίσει η Ευρωπαϊκή Επιτροπή για την Ελλάδα και ισχύει κατά την ημερομηνία έναρξης ισχύος της παρούσας, σύμφωνα με την ανακοίνωση την τελευταίας υπ΄ αρ. 2008/C 14/02 (C 14/6 της 19.1.2008), ήτοι - 0,15, προσαυξημένο κατά 109 μονάδες βάσης.». [σ.σ.: δηλαδή είναι: 1,09% - 0,15 = 0,94%].

Ακολούθως, σύμφωνα με το άρθρο 10 της ως άνω ΚΥΑ ( ΓΔΟΥ 148/3.7.2020 ), το ποσό της ενίσχυσης επιβαρύνεται με επιτόκιο αναφοράς, όπως αυτό ορίζεται ανωτέρω (παράγραφος 4 του άρθρου 2), ενώ για το χρονικό διάστημα ως την 31η Δεκεμβρίου 2021 «παρέχεται άτοκη περίοδος χάριτος κατά την οποία η δικαιούχος επιχείρηση δεν υποχρεούται να επιστρέψει οιοδήποτε τμήμα κεφαλαίου ή τόκων.».Μετά την παρέλευση της περιόδου χάριτος, «το ποσό της ληφθείσας ενίσχυσης επιστρέφεται σε σαράντα (40) ισόποσες τοκοχρεωλυτικές μηνιαίες δόσεις, εκάστης εξ αυτών καταβλητέας την τελευταία ημέρα του μήνα.».

Ωστόσο, παρέχεται η δυνατότητα επιστροφής:

(α) μόνο ποσοστού 70% της ενίσχυσης, εφόσον ο κύκλος εργασιών της επιχείρησης, ένα έτος μετά την λήψη της ενίσχυσης, είναι μειωμένος κατά 70% ή σε μεγαλύτερο ποσοστό, σε σχέση με το ύψος του κύκλου εργασιών αναφοράς ή των ακαθάριστων εσόδων αναφοράς, όπως αυτά ορίζονται στις σχετικές παραγράφους της ΚΥΑ, ή

(β) μόνο ποσοστού 60% της ενίσχυσης, για τις επιχειρήσεις που απασχολούσαν την 1η Ιουνίου 2020 περισσότερους από είκοσι (20) εργαζόμενους, εφόσον διατηρήσουν κατά μέσο όρο τον αριθμό των εργαζομένων που απασχολούσαν κατά την 1η Ιουνίου 2020, βάσει των στοιχείων του πληροφοριακού συστήματος ΕΡΓΑΝΗ, έως και την 1η Ιουνίου 2021.Σύμφωνα με τον ορισμό του Παραρτήματος Α του Ν. 4308/2014 (ΕΛΠ), ως κρατική επιχορήγηση ορίζεται «η ενίσχυση από το κράτος με τη μορφή μεταφοράς πόρων σε μια οντότητα, σε ανταπόδοση για παρελθούσα ή μελλοντική συμμόρφωση με συγκεκριμένες συνθήκες που σχετίζονται με τις λειτουργικές της δραστηριότητες.

Δεν περιλαμβάνονται στις κρατικές επιχορηγήσεις εκείνες οι μορφές κρατικής ενίσχυσης στις οποίες δεν μπορεί εύλογα να αποδοθεί μια αξία καθώς και συναλλαγές με το κράτος, οι οποίες δεν μπορούν να διακριθούν από τις συνήθεις εμπορικές συναλλαγές της οντότητας».

Στα Ελληνικά Λογιστικά Πρότυπα δεν γίνεται κάποια αναφορά στον λογιστικό χειρισμό των χαριστικών δανείων και των ωφελειών από κρατικό δάνειο με επιτόκιο χαμηλότερο από εκείνο της αγοράς.

Σύμφωνα με τις προβλέψεις της παραγράφου 7 του άρθρου 17 του Ν. 4308/2014 , δύναται να αναζητηθεί ερμηνευτική καθοδήγηση από τα σχετικά ΔΠΧΑ, στον βαθμό που οι ρυθμίσεις των Προτύπων αυτών είναι συμβατές με τον ως άνω νόμο.

Στους ορισμούς του ΔΛΠ 20 «Λογιστική των κρατικών επιχορηγήσεων και γνωστοποίηση της κρατικής υποστήριξης», ορίζεται ότι: «Χαριστικά δάνεια είναι δάνεια για τα οποία ο δανειστής παραιτείται από την εξόφλησή τους, εφόσον τηρηθούν ορισμένες προκαθορισμένες προϋποθέσεις».Στην παράγραφο 10 του εν λόγω Προτύπου αναφέρεται ότι: «Χαριστικό δάνειο που χορηγείται από το κράτος αντιμετωπίζεται ως κρατική επιχορήγηση, εφόσον υπάρχει εύλογη βεβαιότητα ότι η οικονομική οντότητα θα εκπληρώσει τους όρους της μη αποπληρωμής του».

Στη συνέχεια στην παράγραφο 10Α σχετικά με την χορήγηση χαμηλότοκων δανείων από το κράτος, αναφέρονται τα εξής:

«Το όφελος κρατικού δανείου με επιτόκιο χαμηλότερο από εκείνο της αγοράς, θεωρείται κρατική επιχορήγηση.

Το δάνειο θα αναγνωρίζεται και θα επιμετράται σύμφωνα με το ΔΠΧΑ 9: -Χρηματοοικονομικά Μέσα-: Αναγνώριση και Επιμέτρηση.

Το όφελος του χαμηλότερου επιτοκίου από εκείνου της αγοράς, θα επιμετράται ως η διαφορά μεταξύ της αρχικής λογιστικής αξίας του δανείου προσδιοριζόμενου σύμφωνα με το ΔΠΧΑ 9 και του ληφθέντος προϊόντος.

Το όφελος λογιστικοποιείται σύμφωνα με το παρόν Πρότυπο.

Η οικονομική οντότητα θα εξετάσει τους όρους και τις δεσμεύσεις που έχουν ικανοποιηθεί ή που πρέπει να ικανοποιηθούν, όταν προσδιορίζεται το κόστος το οποίο προορίζεται να αποζημιώσει το όφελος του δανείου».

Από τον συνδυασμό των ανωτέρω διατάξεων προκύπτει, ότι η επιστρεπτέα προκαταβολή συγκεντρώνει, κατά βάση, τα εννοιολογικά χαρακτηριστικά της επιχορήγησης, δεδομένου ότι μεταφέρονται πόροι, ως κρατική ενίσχυση, σε ανταπόδοση, από την οικονομική οντότητα, για μελλοντική συμμόρφωση με συγκεκριμένες συνθήκες που να σχετίζονται με τις λειτουργικές της δραστηριότητες (πχ μη απόλυση εργαζομένων).

Η κρατική ενίσχυση παρέχεται τόσο με άτοκη, κατ΄ αρχάς, και, εν συνεχεία, με χαμηλότοκη χρηματοδότηση, όσο και με χαριστικό δάνειο για το 30% ή το 40% της επιστρεπτέας προκαταβολής σε περίπτωση που πληρωθούν συγκεκριμένοι όροι από την οικονομική οντότητα που πλήττεται λόγω της πανδημίας.

Α. Λογιστική αντιμετώπιση στο πλαίσιο των Δ.Π.Χ.Α.Η εταιρεία θα πρέπει να αποτιμήσει την υποχρέωση από το κρατικό δάνειο στο ποσό που θα προκύψει από την προεξόφληση των μελλοντικών καταβολών με το επιτόκιο που θα δανειζόταν στην αγορά ένα παρόμοιο ποσό.

Η διαφορά μεταξύ του ονομαστικού ποσού του δανείου και του αποτελέσματος της προεξόφλησης είναι το μέρος της επιστρεπτέας προκαταβολής που αρχικά λογίζεται ως κρατική επιχορήγηση και καταχωρίζεται ως αναβαλλόμενο έσοδο (έσοδο επομένων χρήσεων).

Σε κάθε ημερομηνία αναφοράς θα καταχωρίζεται, για την υποχρέωση τόκος έξοδο, ενώ η απόσβεση του αναβαλλόμενου εσόδου θα καταχωρίζεται στα έσοδα.

Επομένως, σε αυτή την περίπτωση, τα χρηματικά ποσά της επιστρεπτέας προκαταβολής που θα μεταφερθούν στους επαγγελματικούς τραπεζικούς λογαριασμούς των δικαιούχων οντοτήτων, θα χρεωθούν στην λογιστική σε λογαριασμό χρηματικών διαθεσίμων, σε πίστωση υπολογαριασμών υποχρεώσεων "Κρατικού δανείου" και "Κρατικής επιχορήγησης" (έσοδα επομένων χρήσεων).

Ακολουθεί παράδειγμα με υποθετικά δεδομένα

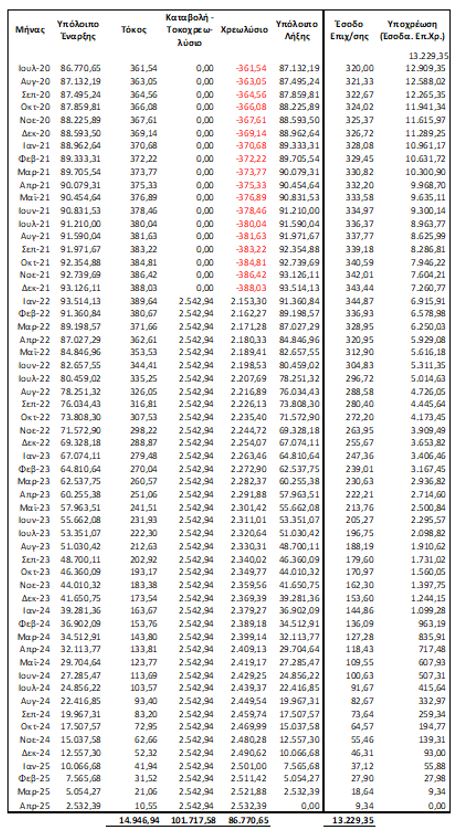

Έστω οικονομική οντότητα λαμβάνει την 1.7.2020 επιστρεπτέα προκαταβολή ποσού ευρώ 100.000.Το ποσό της ενίσχυσης επιβαρύνεται με επιτόκιο 1%, ενώ το επιτόκιο με το οποίο θα δανειζόταν η επιχείρηση αντίστοιχο ποσό ανέρχεται σε 5%.

Για το χρονικό διάστημα ως την 31η Δεκεμβρίου 2021 παρέχεται άτοκη περίοδος χάριτος κατά την οποία η δικαιούχος επιχείρηση δεν υποχρεούται να επιστρέψει οιοδήποτε τμήμα κεφαλαίου ή τόκων.».

Μετά την παρέλευση της περιόδου χάριτος, το ποσό της ληφθείσας ενίσχυσης «επιστρέφεται σε σαράντα (40) ισόποσες τοκοχρεωλυτικές μηνιαίες δόσεις, εκάστης εξ αυτών καταβλητέας την τελευταία ημέρα του μήνα.

Το σταθερό τοκοχρεολύσιο Α, θα υπολογισθεί σύμφωνα με την τιμή της χρηματοσειράς (ράντας):Α = ΕΠ / [ (1+i)η- 1 /i. (1+i)η]

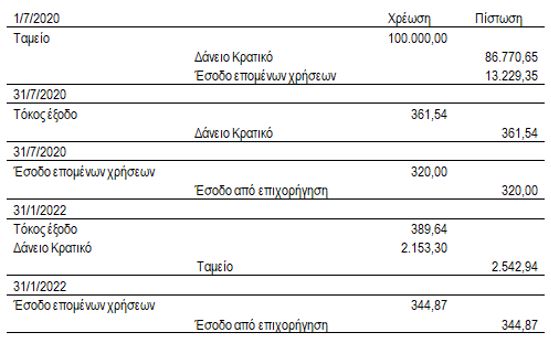

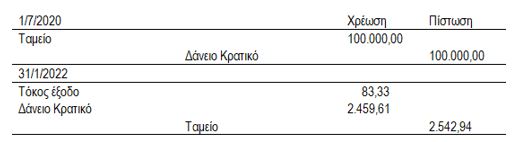

Την 01/07/2020 η εταιρεία θα καταχωρίσει το δάνειο στο ποσό που θα προκύψει από την προεξόφληση των μελλοντικών πληρωμών που θα υπολογιστούν με το επιτόκιο αναφοράς (1%).

Οι μελλοντικές πληρωμές θα προεξοφληθούν με το επιτόκιο της αγοράς (5%).

Η εύλογη αξία του δανείου ανέρχεται σε ποσό ευρώ 86.770,65.Η διαφορά μεταξύ του ληφθέντος ποσού των 100.000 και της αξίας του δανείου ποσού ευρώ 13.229,35 θα καταχωριστεί ως επιχορήγηση στα έσοδα επομένων χρήσεων.

Το έσοδο από επιχορήγηση θα καταχωρίζεται στα αποτελέσματα αναλογικά σε σχέση με τον τόκο που τα βαρύνει.

Τον μήνα Ιούλιο του 2020 θα μεταφερθεί στα έσοδα ποσό ευρώ 320,00 το οποίο προκύπτει ως εξής:

(Τόκος περιόδου/Συνολικός τόκος) x Επιχορήγηση= (361,54/14.946,94) x 13.229,35 = 320,00

Οι εγγραφές κατά την αρχική καταχώριση της ενίσχυσης και των μηνών Ιούλιου 2020 και Ιανουαρίου 2022 θα είναι οι κάτωθι:

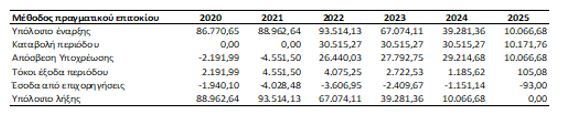

Η επίδραση στον ισολογισμό και τα αποτελέσματα από την επιστρεπτέα προκαταβολή στη διάρκεια της εξαετίας συνοψίζονται στον παρακάτω πίνακα.

Β. Λογιστική αντιμετώπιση στο πλαίσιο των Ε.Λ.Π.

Εάν η αποτίμηση του κρατικού δανείου με την μέθοδο του πραγματικού επιτοκίου έχει σημαντική επίπτωση στα ποσά των χρηματοοικονομικών καταστάσεων (παρ. 4, άρθρο 22 ΕΛΠ), εφαρμόζονται όσα παρατέθηκαν ανωτέρω, στο λογιστικό πλαίσιο των ΔΠΧΑ, με όμοιο τρόπο.

Διευκρινίζεται ότι στο πλαίσιο των ΕΛΠ το αποσβέσιμο κόστος μπορεί να εφαρμόζεται και με την σταθερή μέθοδο (ισοκατανομή των τόκων).

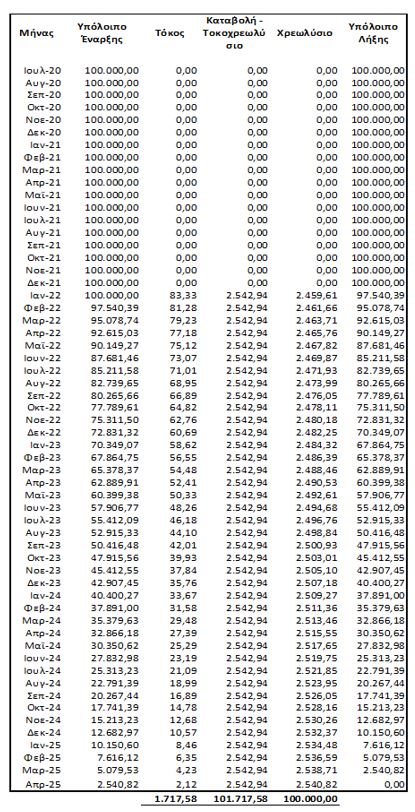

Εάν η αποτίμηση του κρατικού δανείου με την μέθοδο του πραγματικού επιτοκίου δεν έχει σημαντική επίπτωση στα ποσά των χρηματοοικονομικών καταστάσεων, τότε δύναται η υποχρέωση να καταχωριστεί αρχικά στο οφειλόμενο ποσό της και μεταγενέστερα να αποτιμάται ομοίως στο οφειλόμενο ποσό, σύμφωνα με τα οριζόμενα στις παραγράφους 1 και 3 του άρθρου 22 του Ν. 4308/2014.Με αυτό τον λογιστικό χειρισμό δεν παρουσιάζεται στην κατάσταση αποτελεσμάτων κάποια επίδραση, πέραν αυτής των χρεωστικών τόκων που υπολογίζονται με βάση το επιτόκιο αναφοράς της επιστρεπτέας προκαταβολής.

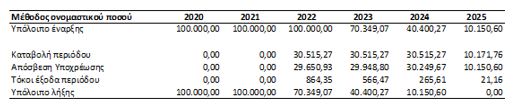

Στον παρακάτω πίνακα παρουσιάζονται οι υπολογισμοί σύμφωνα με τα δεδομένα του προηγούμενου παραδείγματος.

Ακολουθεί ο πίνακας του κρατικού δανείου στο ονομαστικό ποσό, καθώς και η σταδιακή τοκοχρεολυτική εξόφλησή του:

Οι εγγραφές κατά την αρχική καταχώριση της ενίσχυσης και των μηνών Ιούλιου 2020 και Ιανουαρίου 2022 θα είναι οι κάτωθι:

Η επίδραση στον ισολογισμό και τα αποτελέσματα από την επιστρεπτέα προκαταβολή στη διάρκεια της εξαετίας συνοψίζονται στον παρακάτω πίνακα.

Οποτεδήποτε η οικονομική οντότητα αποκτήσει την εύλογη βεβαιότητα ότι έχει εκπληρώσει τους όρους της μη αποπληρωμής μέρους του κρατικού δανείου κατά 30% ή 40% τότε θα μειώσει την υποχρέωση και θα καταχωρίσει το μέρος του δανείου που δεν θα αποπληρώσει στην κατάσταση αποτελεσμάτων ως έσοδο από κρατική επιχορήγηση.

Σημειώνεται ότι για τις πολύ μικρές οντότητες της παραγράφου 2(γ) του άρθρου 1 ισχύουν τα προβλεπόμενα από τα σημεία ιδ) και ιστ) της παραγράφου 1 του άρθρου 30 του Ν.4308/2014:«Οι πολύ μικρές οντότητες της παραγράφου 2(γ) του άρθρου 1 που κάνουν, σύμφωνα με το νόμο, χρήση της επιλογής της παραγράφου 8 του άρθρου 16:

α)...................................................................................................................................................

ιδ) Δεν εφαρμόζουν την παράγραφο 4 του άρθρου 22 περί χρήσης της μεθόδου του πραγματικού επιτοκίου ή της σταθερής μεθόδου κατά την επιμέτρηση χρηματοοικονομικών υποχρεώσεων στο αποσβέσιμο κόστος.

ιστ) Αναγνωρίζουν τις κρατικές επιχορηγήσεις, σύμφωνα με τη φορολογική νομοθεσία και δεν εφαρμόζουν τις παραγράφους 1 και 2 του άρθρου 23.

ιθ)................................................................................................................................................»Συνεπώς, οι πολύ μικρές οντότητες της κατηγορίας αυτής (απλογραφικό λογιστικό σύστημα), θα αντιμετωπίσουν την κρατική ενίσχυση της επιστρεπτέας προκαταβολής, σύμφωνα με τις διατάξεις της φορολογικής νομοθεσίας.