Αθήνα 30/12/1996

Αρ. πρωτ.:

ΠΟΛ. 1338

ΘΕΜΑ: Διαδικασία απαλλαγής από Φ.Π.Α. της παράδοσης αγάδων που πραγματοποιείται από υποκείμενο στο φόρο εγκατεστημένο στο εσωτερικό της χώρας προς αγοραστή - ταξιδιώτη, μη εγκατεστημένο στο εσωτερικό της Κοινότητας και ο οποίος αναχωρεί για τρίτη χώρα από την Ελλάδα ή μέσω άλλου Κ-Μ.

Η απαλλαγή πραγματοποιείται, είτε άμεσα είτε έμμεσα δια της επιστροφής του Φ.Π.Α, με τους οριζόμενους, στα επόμενα άρθρα, όρους και προϋποθέσεις.

Άρθρο 2

Όροι και προϋποθέσεις επιστροφής ή απαλλαγής από Φ.Π.Α.

Α. Η επιστροφή ή η άμεση απαλλαγή από το φόρο προστιθέμενης αξίας στις λιανικές πωλήσεις αγαθών, προς μη εγκατεστημένους στο εσωτερικό της χώρας ή στο εσωτερικό άλλου Κ-Μ της Κοινότητας ταξιδιώτες, τα οποία αγαθά στη συνέχεια μεταφέρονται στις προσωπικές τους αποσκευές σε χώρα εκτός Κοινότητας, εφαρμόζεται εφόσον, συντρέχουν σωρευτικά οι παρακάτω προϋποθέσεις:

1. Ο αγοραστής - ταξιδιώτης έχει την κατοικία ή τη συνήθη διαμονή του εκτός Κοινότητας. Το γεγονός αυτό θα αποδεικνύεται από το διαβατήριο του ή το δελτίο ταυτότητας αυτού ή άλλο επίσημο έγγραφο.

Κατ΄ εξαίρεση, εξομοιώνεται με ταξιδιώτη μη εγκατεστημένο στο εσωτερικό της χώρας-ο αγοραστής που διαμένει στο εσωτερικό της χώρας ή στο εσωτερικό αλλού Κ-Μ της Κοινότητας, εφόσον αποδεδειγμένα πρόκειται να εγκατασταθεί σε τρίτη χώρα. Το γεγονός αυτό θα αποδεικνύεται από μισθωτήριο συμβόλαιο κατοικίας στην τρίτη χώρα ή από την σχετική Άδεια παραμονής. ή από την αδεία εργασίας ή από οποιοδήποτε άλλο στοιχείο, από το οποίο να προκύπτει ότι ο ενδιαφερόμενος πρόκειται να. εγκατασταθεί σε τρίτη χώρα.

2. Τα αγαθά που αγοράζονται στα πλαίσια του λιανικού εμπορίου, προορίζονται να καλύψουν προσωπικές ή οικογενειακές ανάγκες του αγοραστή - ταξιδιώτη και περιλαμβάνονται στις προσωπικές αποσκευές αυτού, ανεξάρτητα αν αυτές συνοδεύονται ή όχι από τον ίδιο τον αγοραστή - ταξιδιώτη.

3. Η συνολική αξία καθενός φορολογικού στοιχείου του άρθρου 3 περιπτ. β) της πατούσας συμπεριλαμβανομένου και του φόρου, θα υπερβαίνει το ελάχιστο όριο των 40.000 δραχμών. Δηλαδή δε:ν χορηγείται απαλλαγή σε περίπτωση έκδοσης περισσοτέρων του ενός φορολογικών στοιχείων με αξία εκάστου κατώτερη των 40.000 δραχμών ακόμη και εάν η συνολική αξία αυτών υπερβαίνει το κατώτερο όριο (40.000 δρχ.) είτε αυτά έχουν εκδοθεί από τον ίδιο πωλητή ή από περισσότερους. Η συνολική αξία καθενός φορολογικού στοιχείου του άρθρου 3 περίπτ. β) της παρούσας συμπεριλαμβανομένου και του φόρου, θα υπερβαίνει το ελάχιστο όριο των πενήντα (50) ευρώ. Δεν χορηγείται απαλλαγή σε περίπτωση έκδοσης περισσότερων του ενός φορολογικών στοιχείων με αξία έκαστου κατώτερη των πενήντα (50) ευρώ, ακόμα κι αν η συνολική αξία αυτών υπερβαίνει το κατώτερο όριο των πενήντα (50) ευρώ, είτε αυτά έχουν εκδοθεί από τον ίδιο πωλητή είτε από περισσότερους (Αντικαταστάθηκε με την ΠΟΛ. 1149/2016)

4. Τα αγαθά μεταφέρονται εκτός της Κοινότητας .πριν από την παρέλευση του τρίτου μήνα που ακολουθεί το μήνα κάτω τον οποίο εκδόθηκε το φορολογικό στοιχείο της. παράδοσης (πώλησης) των αγαθών. Η εξαγωγή των αγαθών αποδεικνύεται με την προσκόμιση θεωρημένου φορολογικού στοιχείου από την αρμόδια τελωνειακή αρχή της Ελλάδας ή του Κ-Μ εξόδου των αγαθών από την Κοινότητα.Β. Δεν παρέχεται δικαίωμα επιστροφής ούτε χορηγείται άμεση απαλλαγή του ΦΠΑ για τις εξής κατηγορία προϊόντων:

1. Είδη διατροφής, οινοπνευματώδη ποτά και καπνοβιομηχανικά προϊόντα.

2. Αγαθά, τα οποία από τη φύση τους ή την ποσότητα τους, δεν καλύπτουν προσωπικές ή οικογενειακές ανάγκες του αγοραστή - ταξιδιώτη, αλλά έχουν εμπορικό χαρακτήρα.

3. Αγαθά που προορίζονται για τον εξοπλισμό ή τον εφοδιασμό σκαφών αναψυχής και ιδιωτικών αεροσκαφών ή οποιουδήποτε άλλου μεταφορικού μέσου ιδιωτικής χρήσης:- ως αγαθά εξοπλισμού θεωρούνται τα ενσωματούμενα ή χρησιμοποιούμενα σε κάθε μορφής μεταφορικό μέσο ιδιωτικής χρήσης ,

- ως αγαθά εφοδιασμού θεωρούνται κυρίως τα καύσιμα, τα λιπαντικά και τα τροφοεφόδια των μέσων αυτών.

Γ. Δεν παρέχεται δικαίωμα επιστροφής ούτε άμεσης απαλλαγής από Φ.Π.Α., στις εξής περιπτώσεις:

1. Στο προσωπικό των μεταφορικών μέσων που ενεργούν μεταφορές μεταξύ Ελλάδος και άλλων χωρών.

2. Όταν ο πωλητής ανήκει στην κατηγορία των απαλλασσομένων από το ΦΠΑ επιχειρήσεων, λόγω τζίρου, σύμφωνα με το άρθρο 32 του Ν. 1642/86 .

Άρθρο 3

Υποχρεώσεις πωλητή

Ο πωλητής των αγαθών υποχρεούται:

α) Να διαπιστώσει ότι ο αγοραστής - ταξιδιώτης, πληροί τους όρους και τις προϋποθέσεις του άρθρου 2 της παρούσας.

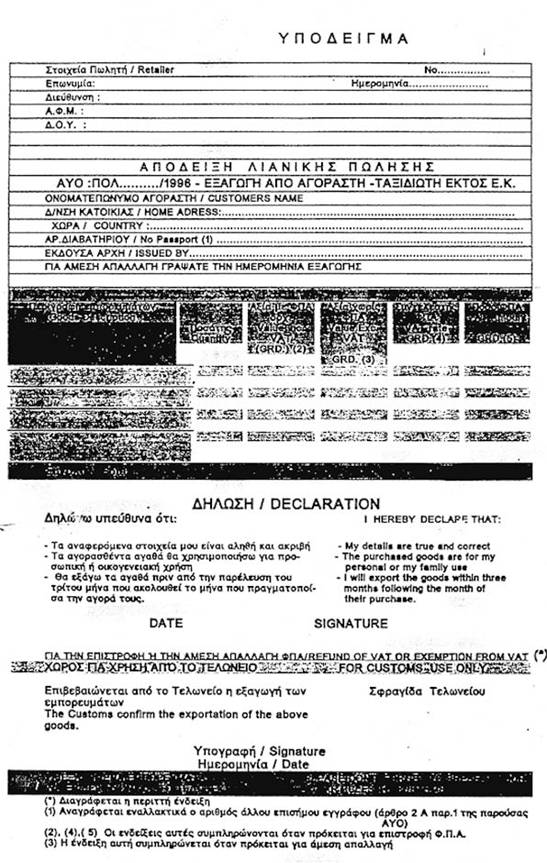

β) Να εκδώσει, σύμφωνα με το συνημμένο υπόδειγμα, τριπλότυπη θεωρημένη απόδειξη λιανικής πώλησης, με χειρόγραφο ή μηχανογραφικό τρόπο, στην οποία θα αναγράφονται εκτός των οριζομένων στον Κ.Β.Σ. στοιχείων και τα στοιχεία του αγοραστή-ταξιδιώτη, (ονοματεπώνυμο, διεύθυνση κατοικίας, χώρα διαμονής, αρ. διαβατηρίου και η εκδούσα αρχή ή τα άλλα αποδεικτικά στοιχεία που αναφέρονται στην παράγραφο 1 της ενότητας Α, του άρθρου 2 της παρούσας), το είδος, η ποσότητα και η αξία των αγαθών, καθώς και ο συντελεστής και το ποσό του ΦΠΑ, όταν πρόκειται για την επιστροφή του Φ.Π.Α, και όχι για άμεση απαλλαγή.

Τα αντίτυπα των εν λόγω αποδείξεων, πριν την θεώρηση τους, πρέπει να φέρουν με σφραγίδα ή εντύπων τις ενδείξεις, το πρώτο "για επιστροφή Φ.Π.Α." ή "χωρίς Φ.Π.Α." κατά περίπτωση, "λόγω εξαγωγής από αγοραστή -ταξιδιώτη εκτός Κοινότητας", το δεύτερο "για τον πελάτη" και το τρίτο "στέλεχος".

γ) Να προσκομίσει, εφόσον πρόκειται για άμεση απαλλαγή από Φ.Π.Α., ο ίδιος ή ο εκπρόσωπος του, τα πωληθέντα αγαθά στο τελωνείο εξόδου από την Ελλάδα, σύμφωνα με τα οριζόμενα στην περίπτ.γ΄ του άρθρου 6 της παρούσας, συνοδευόμενα με δελτίο αποστολής της ημέρας μεταφοράς τους στο τελωνείο στο οποίο θα αναγράφονται, εκτός των οριζομένων ότου Κ. Β. Σ. στοιχείων, ο αύξων αριθμός και η ημερομηνία έκδοσης της απόδειξης λιανικής πώλησης των αγαθών.

δ) Επί άμεσης απαλλαγής να εκδώσει το σχετικό φορολογικό στοιχείο χωρίς Φ.Π.Α, ή εφόσον χρεώσει σ΄ αυτό φόρο, να τον επιστρέψει στον αγοραστή-ταξιδιώτη άμεσα με την παραλαβή της θεωρημένης από το Τελωνείο απόδειξης που αναφέρεται στο επόμενο άρθρο.ε. Να υποβάλλει τις αποδείξεις λιανικής πώλησης στην ψηφιακή πλατφόρμα myDATA της Α.Α.Δ.Ε., οι οποίες και λαμβάνουν μοναδικό αριθμό καταχώρησης (Μ.ΑΡ.Κ.).

Οι Αποδείξεις Λιανικής Πώλησης (ΑΛΠ) έχουν συγκεκριμένο μορφότυπο και αρίθμηση, την ένδειξη TAXFREE, με περιγραφή των ειδών (γραμμή - γραμμή), και επιπλέον πεδία:- Επωνυμία επιχείρησης.

- ΑΦΜ επιχείρησης.

- Ονοματεπώνυμο αγοραστή - ταξιδιώτη.

- Αρ. Διαβατηρίου.

- Χώρα έκδοσης διαβατηρίου.

- Χώρα / Tόπος κατοικίας.

- Αξία και ΦΠΑ ανά είδος.

- Αριθμός απόδειξης.

- Συνολική αξία απόδειξης.

- Ημερομηνία έκδοσης απόδειξης.

Άρθρο 4

Υποχρεώσεις αγοραστή

Ο αγοραστής - ταξιδιώτης υποχρεούται:

α) Να δηλώσει υπεύθυνα ότι τα αναγραφόμενα στο φορολογικό στοιχείο της περίπτωσης β΄ του άρθρου 3 της παρούσας ατομικά του στοιχεία είναι ακριβή και αληθή και ότι τα αγαθά που προορίζονται για προσωπική ή οικογενειακή χρήση, θα εξαχθούν πριν από την παρέλευση του τρίτου μήνα που ακολουθεί το μήνα, κατά τον οποίο εκδόθηκε το φορολογικό στοιχείο της πώλησης των αγαθών, προσυπογράφοντας προς τούτο τη σχετική δήλωση που είναι ενσωματωμένη στο στοιχείο αυτό.

β) Να προσκομίσει ο ίδιος, ή ο εκπρόσωπός του, στην περίπτωση έμμεσης απαλλαγής (απαλλαγή δι΄ επιστροφής) τα αγορασθέντα αγαθά στην Τελωνειακή Αρχή εξόδου από την Κοινότητα (του εσωτερικού της χώρας ή του εσωτερικού άλλου Κ-Μ) από την οποία αναχωρεί για την τρίτη χώρα, συνοδευόμενα από το πρωτότυπο του φορολογικού στοιχείου αγοράς τους που φέρει την ένδειξη για την επιστροφή του Φ.Π.Α., και στη συνέχεια μετά την θεώρηση από την παραπάνω αρχή να επιστρέψει αυτό στον πωλητή εντός προθεσμίας τεσσάρων (4) μηνών από την αγορά των αγαθών για την εφαρμογή της οριζόμενης στο άρθρο 5 διαδικασίας.

Στην περίπτωση που το παραπάνω φορολογικό στοιχείο περιέλθει στον πωλητή πέραν των τεσσάρων (4) μηνών και εφόσον δεν έχει παρέλθει ο χρόνος παραγραφής του δικαιώματος για την επιστροφή του φόρου, το πιστωτικό τιμολόγιο της παραγράφου 3 του άρθρου 5 της παρούσας μπορεί να εκδίδεται μετά από έγκριση του Προϊσταμένου της αρμόδιας ΔΟΥ.

Άρθρο 5

Διαδικασία επιστροφής

Ο φόρος προστιθέμενης αξίας που καταβάλλεται στην Ελλάδα κατά την αγορά αγαθών από μη εγκατεστημένο στο εσωτερικό της χώρας ή στο εσωτερικό άλλου Κ-Μ της Κοινότητας ταξιδιώτη τα οποία στη συνέχεια μεταφέρονται μέσω της Ελλάδας ή άλλου Κ-Μ στις προσωπικές του αποσκευές σε τρίτη χώρα, επιστρέφεται στον αγοραστή - ταξιδιώτη, εφόσον πληρούνται σωρρευτικά οι όροι και οι προϋποθέσεις του άρθρου 2 και τηρούνται οι υποχρεώσεις των Άρθρων 3 και 4 της παρούσας, σύμφωνα με την παρακάτω διαδικασία.

1. Ο πωλητής, εφόσον λάβει, εντός της αναφερόμενης στο προηγούμενο άρθρο προθεσμίας, το πρωτότυπο του φορολογικού στοιχείου που εξέδωσε κατά την παράδοση των αγαθών (πρώτο αντίτυπο της θεωρημένης τριπλότυπης απόδειξης λιανικής πώλησης) θεωρημένο από την Τελωνειακή Αρχή εξόδου από την Κοινότητα (Ελλάδα ή άλλου Κ-Μ), υποχρεούται να επιστρέψει άμεσα στον αγοραστή - ταξιδιώτη το ποσό του ΦΠΑ που επιβάρυνε τις αγορές του.

2. Το ποσό του επιστρεπτέου ΦΠΑ καταβάλλεται σε δραχμές από τον πωλητή στον ίδιο τον αγοραστή-ταξιδιώτη ή στον νόμιμο εκπρόσωπο του, ή με υπόδειξη του αγοραστή, κατατίθεται σε Τράπεζα του εσωτερικού ή εμβάζεται στο εξωτερικό υπέρ του δικαιούχου αγοραστή-ταξιδιώτη, σύμφωνα με τις κείμενες διάταξε ι ς.

3. Για την επιστροφή του ΦΠΑ ο πωλητής, εκδίδει πιστωτικά τιμολόγιο, στο οποίο αναγράφει και τον αριθμό της τριπλότυπης απόδειξης λιανικής πώλησης των αγαθών. Στη συνέχεια επισυνάπτει στο "στέλεχος" (τρίτο αντίτυπο των παραπάνω -τριπλότυπων αποδείξεων) το θεωρημένο από την Τελωνειακή Αρχή εξόδου των αγαθών από την Κοινότητα πρώτο αντίτυπο της προαναφερόμενης απόδειξης πώλησης, το πιστωτικό τιμολόγίο καθώς και το αποδεικτικό πληρωμής.

4. Το ποσό του επιστρεφόμενου ΦΠΑ συμψηφίζεται με το φόρο των εκροών της φορολογικής περιόδου, εντός της οποίας εκδίδεται το πιστωτικό τιμολόγιο, αναγράφοντας το ποσό αυτό στον κωδ.403 (έκδοση Φ.Π.Α. 1996) της δ΄ ενότητας του πίνακα Δ΄ της περιοδικής δήλωσης της οικείας φορολογικής περιόδου.

Διαδικασία Άμεσης απαλλαγής από το ΦΠΑ

1. Ο αγοραστής - ταξιδιώτης που πληροί τους όρους, και τις προϋποθέσεις του άρθρου 2 της παρούσας, δύναται να τύχει άμεσης απαλλαγής από το ΦΠΑ για τις αγορές που πραγματοποιεί στην Ελλάδα, εφόσον:

α) Ο αγοραστής - ταξιδιώτης δηλώσει στον πωλητή του εγγράφως, ότι πρόκειται να αναχωρήσει κατευθείαν από την Ελλάδα για χώρα εκτός Κοινότητας, (χωρίς ενδιάμεσο σταθμό σε άλλη κοινοτική χώρα) έτσι ώστε το Τελωνείο εξόδου από την Κοινότητα να βρίσκεται στην Ελλάδα, εντός της οριζόμενης προθεσμίας της παραγράφου 4 της ενότητας Α του άρθρου 2 της παρούσας.

β) Ο πωλητής εκδώσει την τριπλότυπη απόδειξη λιανικής πώλησης της περίπτωσης β΄του άρθρου 3 της παρούσας χωρίς ΦΠΑ αναγράφοντας σ΄ αυτή την ένδειξη "ΧΩΡΙΣ ΦΠΑ - ΕΞΑΓΩΓΗ ΑΠΟ ΑΓΟΡΑΣΤΗ - ΤΑΞΙΔΙΩΤΗ ΕΚΤΟΣ ΚΟΙΝΟΤΗΤΑΣ" .

γ)Ο πωλητής ή ο εκπρόσωπος, του, προσκομίσει τα αγαθά στο Τελωνείο εξόδου από την Ελλάδα, κατά τον συνομολογηθέντα χρόνο με τον αγοραστή των αγαθών. αλλά:πάντως εντός της οριζόμενης προθεσμίας στην παράγραψα 4 της ενότητας Α του άρθρου 2 της παρούσας, συνοδευόμενα από το δελτίο αποστολής που αναφέρεται στην περίπτωση γ΄ του άρθρου 3 της παρούσας, καθώς και από το πρωτότυπο της θεωρημένης απόδειξης λιανικής πώλησης και παραλάβει την απόδειξη αυτή με σφραγίδα θεώρησης από το τελωνείο.Για την ολοκλήρωση της διαδικασίας άμεσης απαλλαγής από το Φ.Π.Α.. ο πωλητής επισυνάπτει στο "στέλεχος" της τριπλότυπης απόδειξης λιανικής πώλησης το πρώτο αντίτυπο της ίδιας απόδειξης που φέρει τη σφραγίδα θεώρησης του Τελωνείου εξόδου των αγαθών καθώς και το οικείο δελτίο αποστολής το αργότερο εντός δέκα (10) ημερών από την ημερομηνία έκδοσης του δελτίου αυτού.

Δεν παρέχεται δικαίωμα απαλλαγής από το ΦΠΑ στις κατηγορίες προϊόντων και στα πρόσωπα για τα οποία δεν παρέχεται δικαίωμα επιστροφής, όπως αυτά περιγράφονται αντίστοιχα στις ενότητες Β΄ και Γ* του άρθρου 2 της παρούσας.

Γραφεία διαμεσολάβησης για την επιστροφή ή την άμεση απαλλαγή από το ΦΠΑ.

Η λειτουργία των επιχειρήσεων στην Ελλάδα, οι οποίες με εξουσιοδοτημένα γραφεία τους αναλαμβάνουν, κατόπιν συμφωνίας με τους ενδιαφερομένους (αγοραστή - ταξιδιώτη και πωλητή), τη διαμεσολάβηση για τη διευκόλυνση της επιστροφής ή της άμεσης απαλλαγής από το ΦΠΑ στα δικαιούμενα πρόσωπα, έναντι συμφωνημένης αμοιβής, καθώς και η διαδικασία επιστροφής ή άμεσης απαλλαγής του ΦΠΑ, διέπεται από τις ακόλουθες αρχές:

α) Η συμφωνία των επιχειρήσεων που διαμεσολαβούν, τόσο η μεταξύ αυτών και των επιτηδευματιών - πωλητών, όσο και η μεταξύ αυτών και των αγοραστών - ταξιδιωτών, θεωρείται καθαρά ιδιωτική και δεν απαλλάσσει τα συμβαλλόμενα μέρη από τις υποχρεώσεις τους προς το δημόσιο, όπως αυτές προκύπτουν από τις κείμενες διατάξεις για το ΦΠΑ και από την παρούσα απόφαση.

β) Η καταβολή του ΦΠΑ προς τον αγοραστή - ταξιδιώτη, καθώς και οι ενέργειες για την άμεση απαλλαγή αυτού από το φόρο, πραγματοποιούνται από τις επιχειρήσεις διαμεσολάβησης με δική τους ευθύνη και σύμφωνα με τους όρους και τις προϋποθέσεις της παρούσας. Το γεγονός της καταβολής του φόρου από τις ανωτέρω επιχειρήσεις προς τον αγοραστή - ταξιδιώτη, ουδεμία απαίτηση δημιουργεί έναντι του δημοσίου.

γ) Σε περίπτωση επιστροφής του φόρου ή άμεσης απαλλαγής από αυτόν χωρίς να συντρέχουν οι όροι και οι προϋποθέσεις της παρούσας, ο πωλητής των αγαθών παραμένει προσωπικά υπόχρεος για το σύνολο του φόρου που αναλογεί στις πωλήσεις που ενεργούνται κατά παράβαση της παρούσας.

δ) Η εκχώρηση εγγράφως από τον αγοραστή - ταξιδιώτη προς την επιχείρηση διαμεσολάβησης του δικαιώματος άσκησης της απαίτησης επιστροφής ή η έγγραφη εξουσιοδότηση για διαμεσολάβηση στη διαδικασία επιστροφής ή άμεσης απαλλαγής του ΦΠΑ, την οποία παρέχουν ο πωλητής ή ο αγοραστής, υπόκεινται σε αντίστοιχα τέλη χαρτοσήμου.

ε) Η παροχή υπηρεσιών από τις» επιχειρήσεις διαμεσολάβησης απαλλάσσεται από το ΦΠΑ σύμφωνα με τις διατάξεις της περίπτωσης κστ΄ της παραγράφου 1 του άρθρου 18 και της περίπτωσης ε΄ της παραγράφου 1 του άρθρου 20 του ν.1642/86.

Η επιχείρηση διαμεσολάβησης αναλαμβάνει τις υποχρεώσεις:

α) Του αγοραστή - ταξιδιώτη, όσον αφορά τη θεώρηση από το αρμόδιο Τελωνείο των πρωτότυπων των αποδείξεων λιανικής πώλησης για την επιστροφή ή άμεση απαλλαγή του ΦΠΑ, κατά περίπτωση.

β) Του πωλητή, όσον αφορά την υλοποίηση της επιστροφής του φόρου, σύμφωνα με τα οριζόμενα στην παράγραφο 2 του άρθρου 5 της παρούσας.

Άρθρο 7Α

1. Η επιβεβαίωση της εξόδου των αγαθών, που αποτελούν αντικείμενο λιανικών πωλήσεων από πρόσωπα εγκατεστημένα στη χώρα μας, σε ταξιδιώτες τρίτων χωρών από τα τελωνεία εξόδου της χώρας μας, στις περιπτώσεις εφαρμογής των διατάξεων περί έμμεσης απαλλαγής, δύναται να πραγματοποιείται με ψηφιακή θεώρηση των ΑΛΠ, μέσω ηλεκτρονικών εφαρμογών των προσώπων του άρθρου 7.

Η Ψηφιακή θεώρηση των ΑΛΠ διενεργείται κατά την έξοδο των ταξιδιωτών από τη χώρα, σε τελωνειακά ελεγχόμενους χώρους.

2. Η ψηφιακά θεωρημένη απόδειξη λιανικής πώλησης επιστρέφεται στον πωλητή των αγαθών εντός της προβλεπόμενης στο άρθρο 4 προθεσμίας και ο πωλητής εκδίδει το προβλεπόμενο στο άρθρο 5 πιστωτικό στοιχείο λιανικής και επιστρέφει στον αγοραστή - ταξιδιώτη το ποσό του ΦΠΑ που επιβάρυνε τις αγορές του.

3. Η ψηφιακή θεώρηση της ΑΛΠ αποτελεί ένα σύνολο δεδομένων και δύναται να πραγματοποιείται με ξεχωριστό στοιχείο άμεσα συσχετιζόμενο με αυτή και πρέπει να περιέχει κατ’ ελάχιστο τα ακόλουθα στοιχεία:

- Ημερομηνία Θεώρησης - επιβεβαίωσης εξόδου των αγαθών.

- Μοναδικός αναγνωριστικός αριθμός της πράξης θεώρησης.

- Τη Χώρα με το πρόθεμα GR και Ελληνικό Τελωνείο εξόδου.

- Αριθμός ΜΑΡΚ της ΑΛΠ.

- Αριθμός και ημερομηνία έκδοσης της απόδειξης ΑΛΠ.

- ΑΦΜ Πωλητή.

- Την επωνυμία του διαμεσολαβητή.

Κατάργηση διατάξεων

Από την έναρξη ισχύος της παρούσας απόφασης παύουν να ισχύουν:

α) Η απόφαση μας αριθ. 1052999/4190/0014/9-4-1993, ΠΟΛ. 1143.

β) Κάθε άλλη ρύθμιση με απόφαση μας που αντίκειται στις διατάξεις της παρούσας απόφασης.

Άρθρο 9

Έναρξη ισχύος

Η απόφαση αυτή που ισχύει για πράξεις που θα πραγματοποιηθούν από 1-3-1997 να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.